Záložná zmluva a záložné právo pri hypotéke

Záložná zmluva slúži na zabezpečenie pohľadávky veriteľa voči dlžníkovi. Ide o jednu z najvyužívanejších zmlúv zabezpečujúcich pohľadávky. Veriteľ je teda oprávnený na jej základe uspokojiť pohľadávku voči dlžníkovi tým, že predá vec, ktorá je zaťažená záložným právom a výťažok z jej predaja si ponechá. Najčastejšie sa s ňou stretávame pri nehnuteľnostiach, kedy pre hypotekárne banky zabezpečuje úvery, ktoré banky poskytujú klientom za účelom financovania nehnuteľnosti. Záložnú zmluvu podpisuje vlastník zakladanej nehnuteľnosti. Okrem samotnej záložnej zmluvy je potrebný aj návrh na vklad záložného práva, bez ktorého záložné právo k nehnuteľnosti nevznikne.

Záložná zmluva musí obsahovať:

- označenie zmluvných strán – identifikácia záložcu a veriteľa

- určenie zabezpečenej pohľadávky – identifikácia pohľadávky, ktorá je zabezpečená záložným právom

- určenie zálohu – označenie predmetu záložného práva, ktorý zabezpečuje pohľadávku

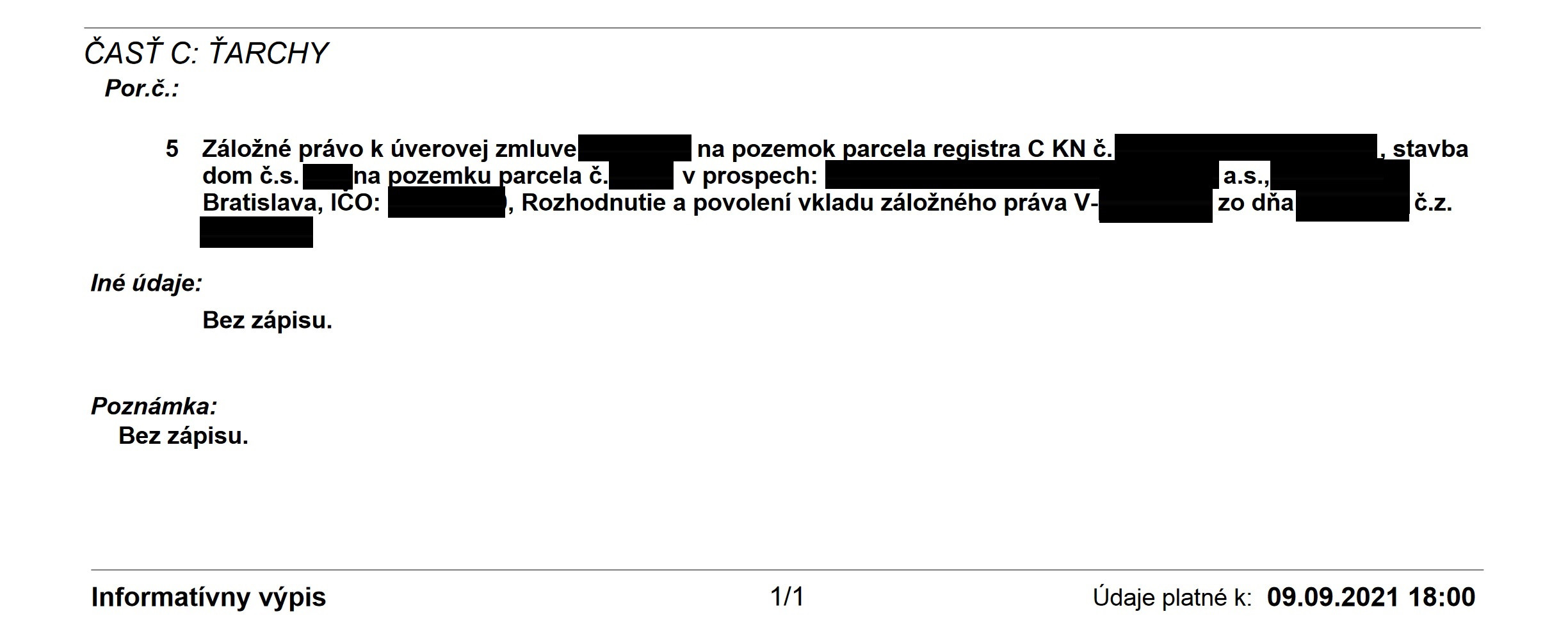

Nezabudnite, že ak sa kúpa nehnuteľnosti financuje prostriedkami hypotekárneho úveru, je potrebné ako prvé na kataster podať záložné zmluvy a až potom kúpne zmluvy. Práva k nehnuteľnostiam sa do katastra zapisujú v poradí, v akom sa doručili na kataster. Záložné právo sa po zápise eviduje na liste vlastníctva v časti „C“.

Čo je záložné právo?

Záložným právom sa zabezpečuje poskytnutá pohľadávka (napr. hypotekárny úver) spolu s jej príslušenstvom (napr. úroky). Banke pri poskytnutí hypotekárneho úveru slúži k tomu, aby v prípade nesplácania úveru mohla pristúpiť k výkonu záložného práva a uspokojiť svoju pohľadávku. Uspokojenie sa realizuje na dobrovoľnej dražbe, ktorej návrh dáva banka. Výťažok z dobrovoľnej dražby sa použije na úhradu dlžnej sumy a zvyšok sa vydá dlžníkovi. Horším prípadom je, keď sa predmet zálohu (zakladaná nehnuteľnosť) vydraží za menšiu sumu ako je výška dlžnej sumy. Vtedy dlžník prišiel aj o nehnuteľnosť, ale zároveň ešte stále dlhuje banke časť hypotéky.

Zriadenie záložného práva pri hypotéke sa zriaďuje len na nehnuteľnosti v tuzemsku. Ide zväčša o byty, domy a pozemky prípadne aj iné nehnuteľnosti na ktorých kúpu je banka ochotná poskytnúť hypotekárny úver.

Samotný výmaz záložného práva z listu vlastníctva sa spravidla udeje v lehote do 5 dní od doručenia kvitancie na kataster. Záložný veriteľ je povinný podať takýto výmaz bez zbytočného odkladu, a to po zániku záložného práva. Vydanie kvitancie (potvrdenie veriteľa o splatení finančnej pohľadávky dlžníkom) trvá približne 5 až 30 dní v závislosti od banky, ktorá takýto dokument vydáva.

Základné pojmy:

- Záložný veriteľ – banka, poskytujúca dlžníkovi hypotéku

- Záložný dlžník – klient(kupujúci), ktorý si od banky požičiava peniaze

- Záloh - predmet záložného práva(nehnuteľnosť, ktorá sa zakladá v prospech banky)

- Záložca – osoba, ktorá je vlastníkom zakladanej nehnuteľnosti v čase keď sa záložné právo zriaďuje

Autor článku:

MGR. LUKÁŠ SOPKO, MBA, LL.M. - realitný maklér a CEO spoločnosti Diamond Reality / +421 902 198 170 / sopko@diamondreality.sk /